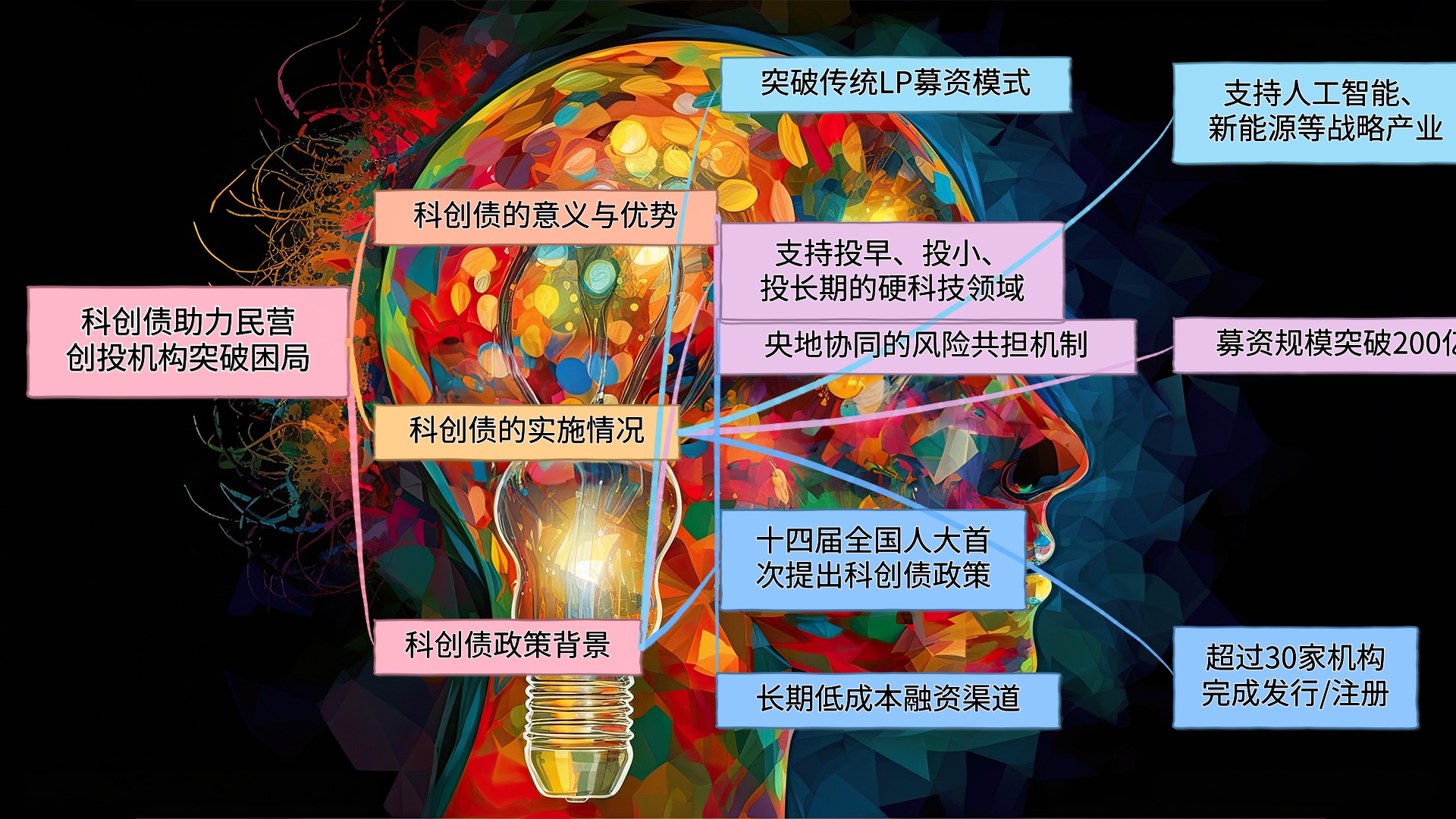

中国创投行业迎来募资新通道——科创债助力民营创投机构突破困局

中国创投行业正在迎来一次深刻的转型。随着科技创新债券(简称“科创债”)政策的全面实施,民营创投机构的融资方式首次突破传统路径,为行业注入新的活力。

2025年3月6日,在十四届全国人大三次会议经济主题记者会上,中国人民银行行长潘功胜首次提出支持民营创投机构发行长期科技创新债券的政策。此举旨在引导资金投早、投小、投长期,专注硬科技领域。近期,包括毅达资本、中科创星、东方富海等一批优质民营创投机构率先完成科创债发行。例如,毅达资本发行了1.5亿元的科创债,期限32年,票面利率仅为2.33%;中科创星发行4亿元,票面利率2.1%,期限10年;东方富海则以1.85%的超低利率发行4亿元债券,期限长达53.2年。这一低利率、长周期的融资结构,标志着债券市场对优质民营创投机构的认可,同时也意味着创投行业逐渐走出依赖有限合伙人(LP)出资的单一本模式。

截至目前,已有超过30家股权投资机构发布科创债发行公告或完成注册,涉及资金规模突破200亿元。这些资金主要用于支持战略性新兴产业投资,包括人工智能、数字经济、新能源、新材料、半导体、生物医药等重点领域。例如,毅达资本表示,该笔融资将用于高端装备制造、集成电路等国家战略性新兴产业基金的设立;而东方富海则透露,募集资金将专注创投基金的出资及置换,力图推动早期科技项目的发展。

发行科创债对股权投资行业意义重大。水木资本董事长、母基金研究中心创始人唐劲草指出:“科创债的核心价值在于为民营创投机构开辟长期低成本的融资渠道。”长期以来,由于民营创投机构轻资产的特点,以及传统评级体系的局限性,行业募资面临高成本和融资效率低的困境。然而,本轮科创债依托央地协同的风险共担机制,显著降低了发行难度和成本。如东方富海获得中债信用增进公司全额担保,并由深圳高新投提供反担保,中科创星则通过西安地方担保机构与中债联合协作,而毅达资本采取了地方银行设计的信用风险缓释凭证。这些创新机制有效解决了民营创投机构在轻资产模式下的融资挑战。

同时,科创债的推出显现出政策的深远影响。中国证监会与央行通过提供低成本再贷款资金购买科创债,地方政府也提供增信措施。此轮政策红利强力推动了行业的积极响应,并逐步释放科创债的潜力。然而,业内专家也强调,科创债的成功实施要求显著优化投资战略。如紫荆资本法务总监汪澍指出,创投机构需严格控制发债规模,并配置部分现金流稳定的投资项目,以降低科技项目长周期可能导致的偿债压力。此外,建立相关偿债储备机制,并探索循环发债模式,也将有助于平滑压力。

值得注意的是,科创债的落地进一步加剧了行业分化。根据市场分析,高评级、历史业绩优异的头部机构更易获得融资资源,而中小创投机构则面临较大的融资难题。此外,当前市场缺乏针对创投机构的专业评级体系,仍以主体信用评审为主,这在一定程度上限制了机构的多样性和准入资格。

行业的变化也带来风险隐忧。一方面,科创债的发行门槛和政策导向对管理能力、团队背景和历史业绩提出了更高要求,中小机构的资质和竞争力仍需时间提升;另一方面,早期科技项目退出周期的不可预测性可能带来偿债压力。这些因素对发行机构的战略眼光和管理水平提出更高要求。同时,创投行业需持续关注债券到期与项目退出周期的匹配问题,确保资金使用的有效性与安全性。

总体来看,科创债的推出是一次从制度到市场的革新,为民营创投机构提供了更灵活、稳定的资金来源,强化了硬科技领域的资金支持。面对募资难题和市场预期不稳,科创债的快速落地不仅提振了行业信心,还为民营创投带来了方法创新与生态优化的新机会。在政策助力与市场实践的双重推动下,中国创投行业正迈向投早、投小、投硬科技的新阶段。

但如何在创新与风险之间找到平衡,仍然是创投机构面临的重要课题,也将成为未来行业发展的核心挑战。

[风投高科网出品] [科创债政策解读] [民营创投融资创新] [科技创新领域投资] [创投机构募资困境] [刘智勇频道] [真机智能] [机器姬智能体] [机器洞察网] [AI之星网] [风投高科网] [猛虎财经网] [硅基科学网] [人形纪元网] [黄金广告位]

📚 【精品资源】添加关注『风投高科网微信公众号』,即可免费获取完整版《刘智勇频道第五卷》

{kind=link}

中国创投行业正迎来募资新机遇,资本的活水注入,或许会浇灌出更多的参天大树。

行业变化虽有风险,但创新者总是走在刀刃上,迎难而上,本就是创投精神的核心。

科创债的落地证明了科技普惠的步伐在加快,让创新飞得更远的信念真的动人!