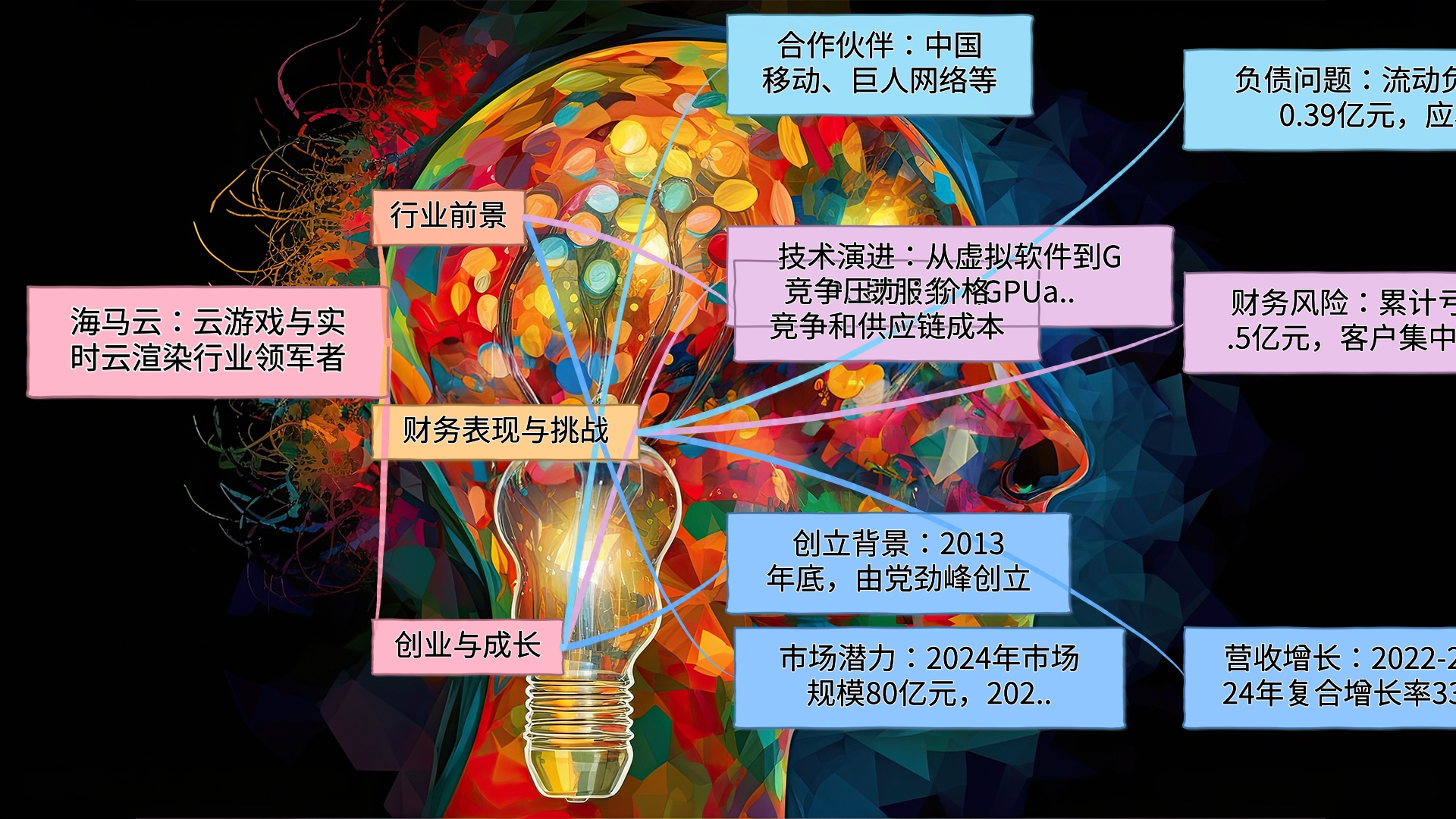

安徽海马云科技股份有限公司(以下简称“海马云”)近日向港交所递交招股书,正式启动主板上市进程。作为中国云游戏和实时云渲染服务领域的行业领军者,海马云以17.9%的市场份额占据首位,是现象级云游戏《原神》《黑神话:悟空》等背后的技术支持企业,同时与中国移动、巨人网络等头部企业拥有紧密合作关系。这一上市举措,标志着海马云在云计算及数字内容领域迈出的重要战略步伐。

海马云成立于2013年底,由80后创业者党劲峰携手团队创立。党劲峰拥有通信工程与通信信息系统领域深厚的学术背景,曾参与网秦登陆美国纳斯达克的上市进程。他从虚拟软件与游戏分发业务起步,经历数次技术转型和战略调整,从硬件尝试到云服务探索,最终确立了如今的业务布局。

依托超低时延和高效算力技术,2017年海马云推出GPU即服务(GPUaaS)业务,与中国移动旗下的咪咕文化展开合作。GPUaaS是通过云端远程提供图像处理单元(GPU)计算能力的一种服务模式,摆脱了终端硬件性能的限制,为游戏开发商、数字内容提供商等行业客户赋能。凭借在该领域的创新积累,海马云吸引了包括中国移动、巨人网络等知名企业在内的多轮投资,截至目前融资总额已超过7.5亿元。

根据招股书披露,海马云近年来的营收呈现快速增长态势。2022年至2024年,公司营收从2.9亿元增长至5.2亿元,年均复合增长率达33.8%;毛利也从6160万元提升至1.29亿元,年均增长率为44.9%。公司目前平台已支持超过2.8万款游戏,覆盖了国内云游戏市场前十大厂商中的9家。

然而,这一增长背后,也暴露出诸多财务与经营风险。在过去三年,公司累计亏损达6.5亿元,研发投入占比从2022年的46.1%降至2024年的19.4%,显示研发开支有所缩减。与此同时,海马云营收依赖度较高的中国移动咪咕文化,是其最大客户,也是重要股东。过去三年,前五大客户收入占比分别高达81.2%、72.3%和72.7%,客户集中度带来的商业风险不容小觑。

此外,公司负债水平亦持续恶化。截至2024年底,流动负债总额达20.39亿元,其中赎回负债高达12.78亿元;净流动负债从2.99亿元增长至16.74亿元。与此同时,应收款项及票据周转天数显著拉长,从93天增至133天,资金回笼压力和坏账风险双双增加。

招股书引用灼识咨询数据表示,中国实时云渲染服务市场规模从2020年的24亿元迅速扩张至2024年的80亿元,预计2029年将达到332亿元,年均复合增长率达34.4%。作为这一领域的头部企业,海马云在技术资源、市场经验上的积累,确立了其行业领先地位。

但与此同时,行业本身仍处于早期阶段,市场规模的增长需要依赖云游戏等数字内容的快速普及;价格竞争、硬件依赖以及供应链成本等因素,都对行业参与者构成不小压力。

运营上的合规问题是海马云当前需重点解决的难题之一。今年4月,工信部对其Android SDK存在超范围收集用户信息的行为进行了通报,要求其整改。公司须在上市后进一步加强用户隐私和数据收集的合规性,以避免产生更大的合规成本或损害公众信任。

海马云以其深厚的技术功底、头部的行业地位和强大的合作网络,在云游戏及实时云渲染服务领域展现出巨大的潜力。尽管公司目前面临客户集中度高、财务压力大、盈利模式尚未清晰等难题,但随着技术迭代和行业生态的逐渐成熟,其未来发展前景依然值得期待。

在资本追逐泛娱乐化与云计算融合的新蓝海中,海马云能否顺利登陆港交所,并实现业务模式创新与盈利突破,将成为观察中国云计算行业发展的重要风向标。

[风投高科网出品] [海马云创业历程] [云游戏市场规模增长] [海马云财务与经营风险] [云计算与数字内容融合] [刘智勇频道] [真机智能] [机器姬智能体] [机器洞察网] [AI之星网] [风投高科网] [猛虎财经网] [硅基科学网] [人形纪元网] [黄金广告位]

工作地点:苏州市吴中区/远程

申请方式(二选一):

– 请将简历或相关资料发送至 yan.gu@zhenrobot.com,邮件主题注明「科技公众号与网站运营实习生申请 – 姓名」

– 关注『风投高科网微信公众号』,请将简历或相关资料的网盘链接在公众号后台留言,注明「科技公众号与网站运营实习生申请 – 姓名」

📚 【精品资源】添加关注『风投高科网微信公众号』,即可免费获取完整版《刘智勇频道第五卷》

{kind=link}

资本追逐泛娱乐化虽是一把双刃剑,但云计算永远是底层驱动,避免浮躁才是关键。

低时延和高效算力,这才是未来科技的基建,技术驱动型企业真的很燃!

从数据来看,市场潜力依然巨大,争做行业标杆!稳中求进,没有什么不可能。

海马云的实力有目共睹,技术就是底气,厉害了我的国货!

快速增长的背后也有隐忧,但正因为有问题,才有进步的空间呀,加油突破瓶颈!

十年的坚持让海马云从无到有,科技路上果然没有捷径,唯有脚踏实地。